「売ったら、負けた気がして。」

佐藤悠人さん(仮名・30代)が最初にそう話したとき、その言葉の前後にあるものが気になりました。

10年前に購入した投資用のワンルームマンション。東京都豊島区にある1K、20㎡台半ばの住戸です。築年数は10年前後で、現在も入居者がいます。毎月の賃料は8万円台半ばでした。数字だけを見れば、悪い物件ではないように映ります。

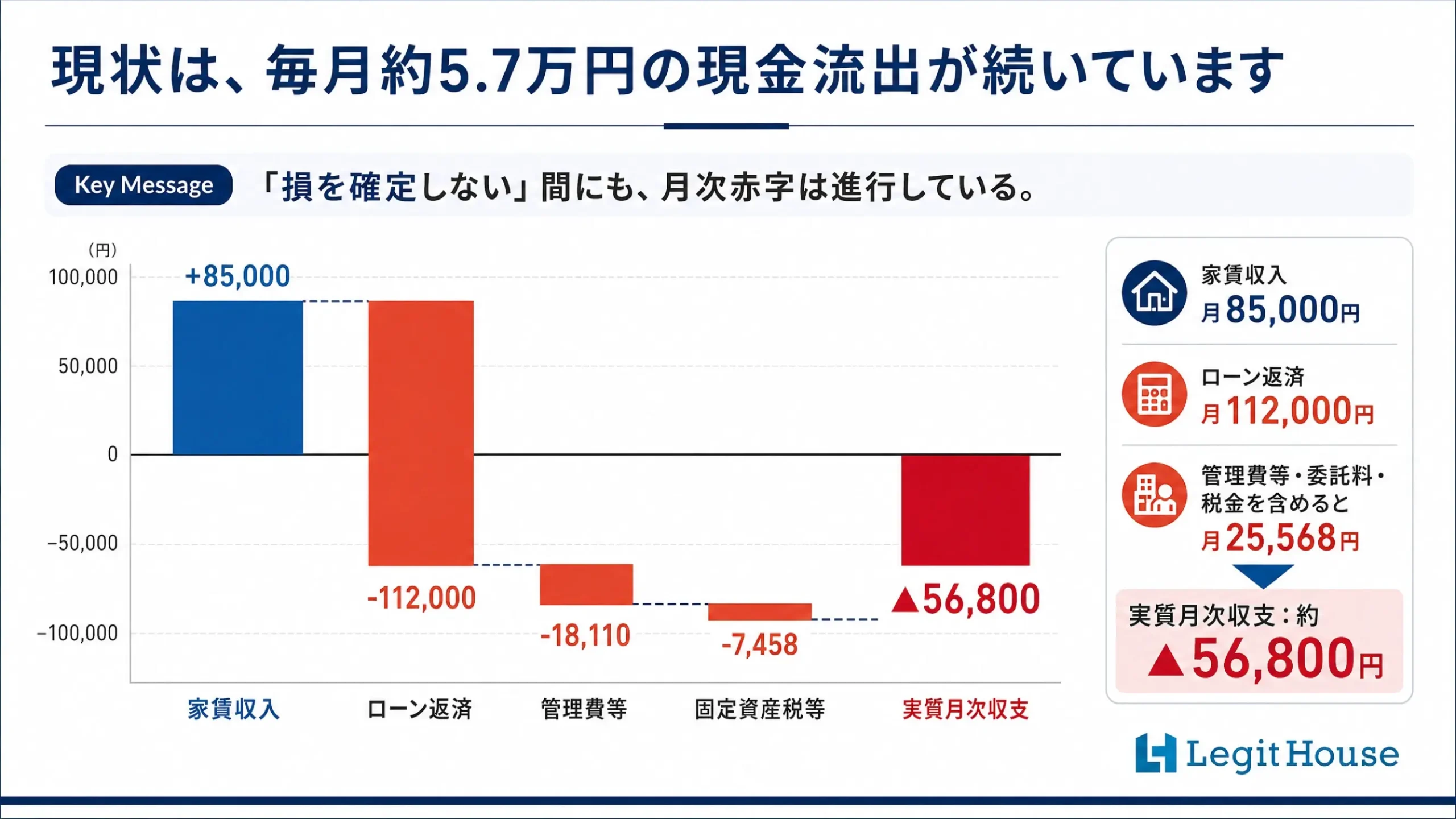

でも実際は、毎月約57,000円の赤字が続いていました。

それでも、売る決断が10年間できなかった。

Contents

毎月出ていくお金と、帳簿の上の数字

ローン返済は月11万円台。管理費・修繕積立金などを合わせると月1万円台後半、管理委託料や固定資産税の月割りも加わります。賃料から差し引くと、毎月5万円台後半が手元から出ていく計算でした。

購入したときの説明は「節税になる」「賃料で返済が進む」というものだったと、佐藤さんは話しました。申告上の不動産所得は赤字になっていて、一定の条件のもとで他の所得と通算され、税額に影響することがあります。そのため、仕組みだけを見ると、何かが「得」になっているように感じやすい。

ただ、現金は毎月出ていっています。

申告上の赤字と、財布から出ていくお金は、別の話です。そのことが、10年のあいだ、ずっとぼんやりとした重さとして残り続けていた。何かが引っかかっている。でも何が問題なのかが整理できないまま、毎月の引き落としの日が来ては過ぎていく。そういう時間が積み重なっていました。

「損が確定する」という感覚の正体

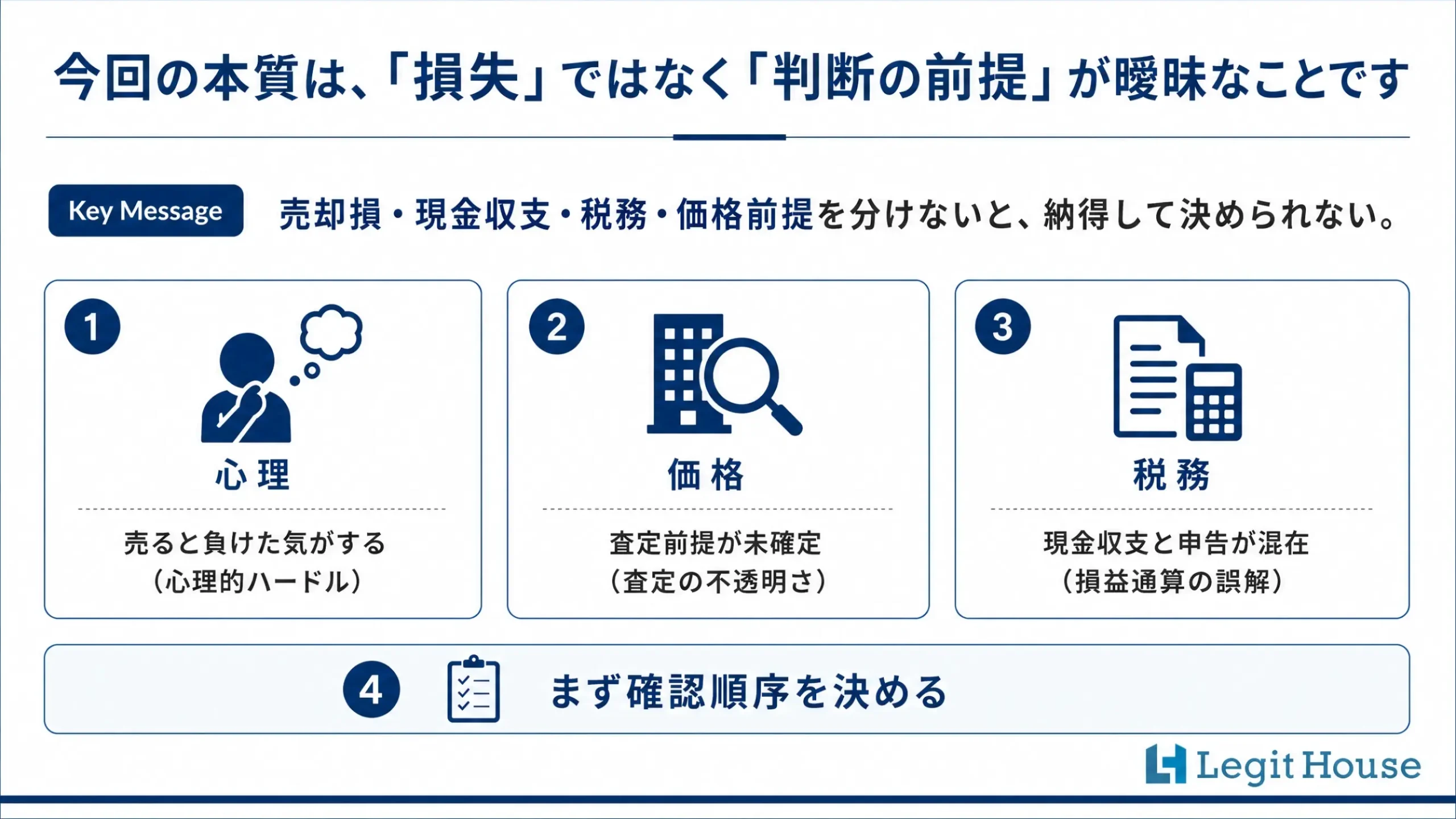

売却を考えるたびに止まる理由を聞くと、「損が確定するのが怖い」という言葉が返ってきました。

その感覚は、自然なものだと思います。購入価格と売却価格を比べたとき、下回っていれば「損をした」と感じる。その気持ちが、売るという判断を先送りにし続ける理由になりやすい。さらに佐藤さんの場合、購入時の説明への不信感も残っていました。あのとき自分は言いくるめられたのかもしれない。そういう思いが、売却という行為に「あのときの判断を認めること」という意味をくっつけてしまっていたかもしれません。

ただ、売らずにいることも、コストゼロではありません。

月約57,000円の赤字が続くとすれば、1年で約68万円、3年で約204万円が出ていきます。「損が確定するのが嫌だから持ち続ける」という判断は、その間も着実にお金を消費していきます。売ったときの損と、持ち続けることの損を、同じ表の上で並べてみる。そこから始めると、「負けた気がする」という感覚の正体が少し変わって見えてきます。

価格の前提を確認し直す

売却を検討するにあたって、まず確認が必要だったのは「いくらで売れるか」という前提でした。

一括査定や一部の不動産会社による簡易査定では、現在の査定レンジとして一定の価格帯が出ていました。ローン残高は2026年4月末時点で約2,650万円、完済に必要な金額は約2,660万円。2,500万円で売れた場合でも、ローン完済に必要な差額だけで約160万円があります。さらに仲介手数料、登記関連費用、ローン一括返済に伴う費用などの売却諸費用を含めると、自己資金の投入額は200万円台半ばまで膨らむ可能性がありました。この数字だけを見ると「やっぱり売ると損が出る」という気持ちになりやすい。

ただ、成約事例を確認すると、同一区内で築年数・面積・賃貸中という条件が近い住戸について、一括査定で出ていた価格帯より高い水準で取引されている事例も確認できました。もちろん、その一件だけを根拠に価格を決めることはできません。階数、方位、賃料、管理状態、残債、買主の利回り目線によって評価は変わります。それでも、一括査定の数字だけで「売ると損が出る」と決めてしまうには、まだ材料が足りない状態でした。

大切なのは、希望的な数字を採用することではなく、低すぎる前提にも高すぎる前提にも寄らず、判断に使える価格帯を整えることです。「売ると損が出る」という感覚の一部は、価格前提のズレから来ているかもしれません。

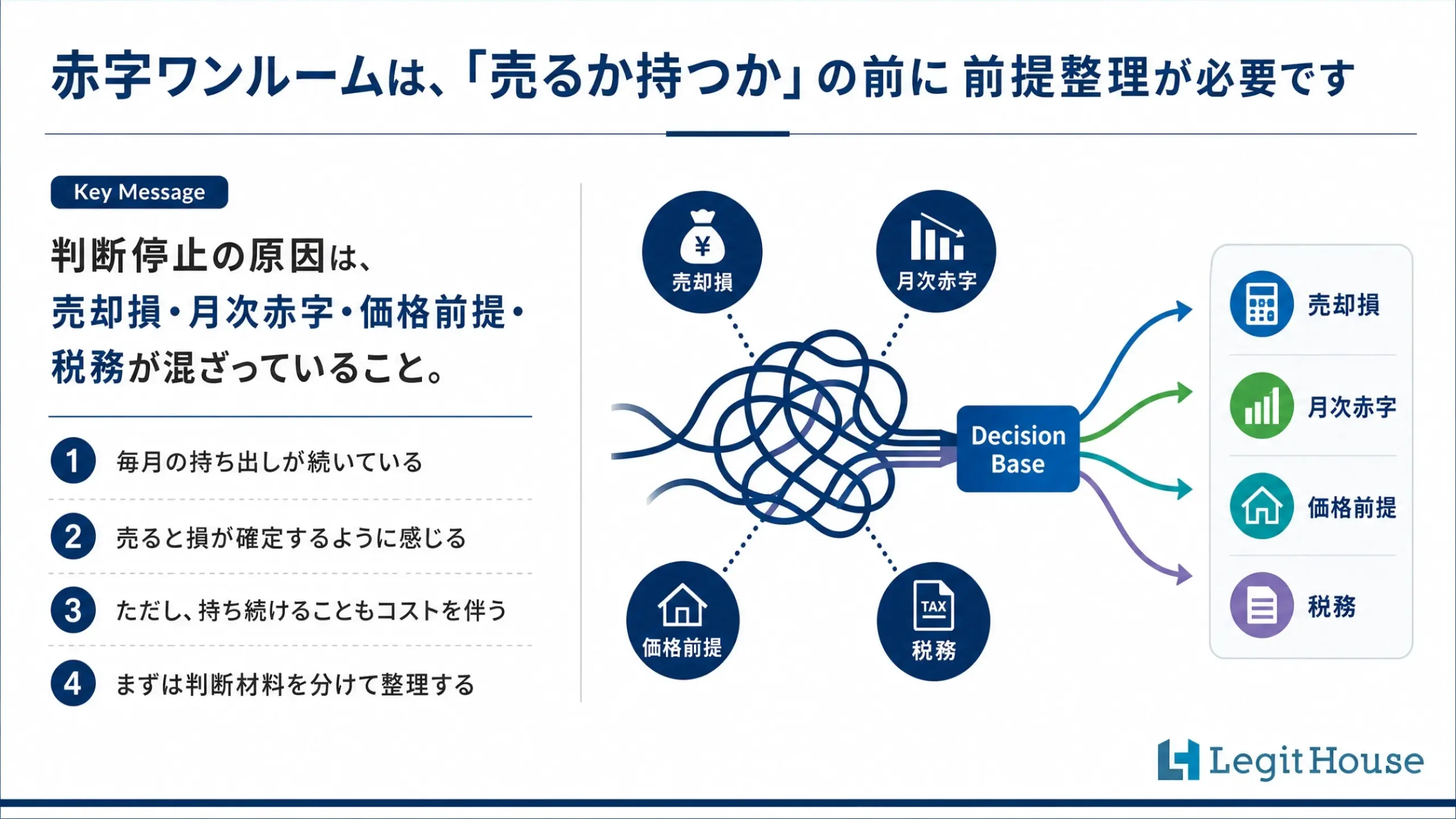

判断を止めていた3つのこと

状況を整理すると、判断が止まっていた理由が少しずつ見えてきました。情報の問題が中心でした。

- 査定価格の前提がずれていた。簡易査定の価格帯だけを見て「売ると損」と判断していた。近似条件の成約事例との照合はまだ済んでいなかった。売却の可否を判断する前に、価格の前提そのものを更新する必要がある。

- 税務上の赤字と現金の赤字を混同していた。「節税になっている」という認識が、現金が毎月出ていくという事実を薄めていた。申告上の不動産所得、減価償却、譲渡損益、損益通算の扱いはそれぞれ別の話で、正確な影響は税理士への確認が必要だった。

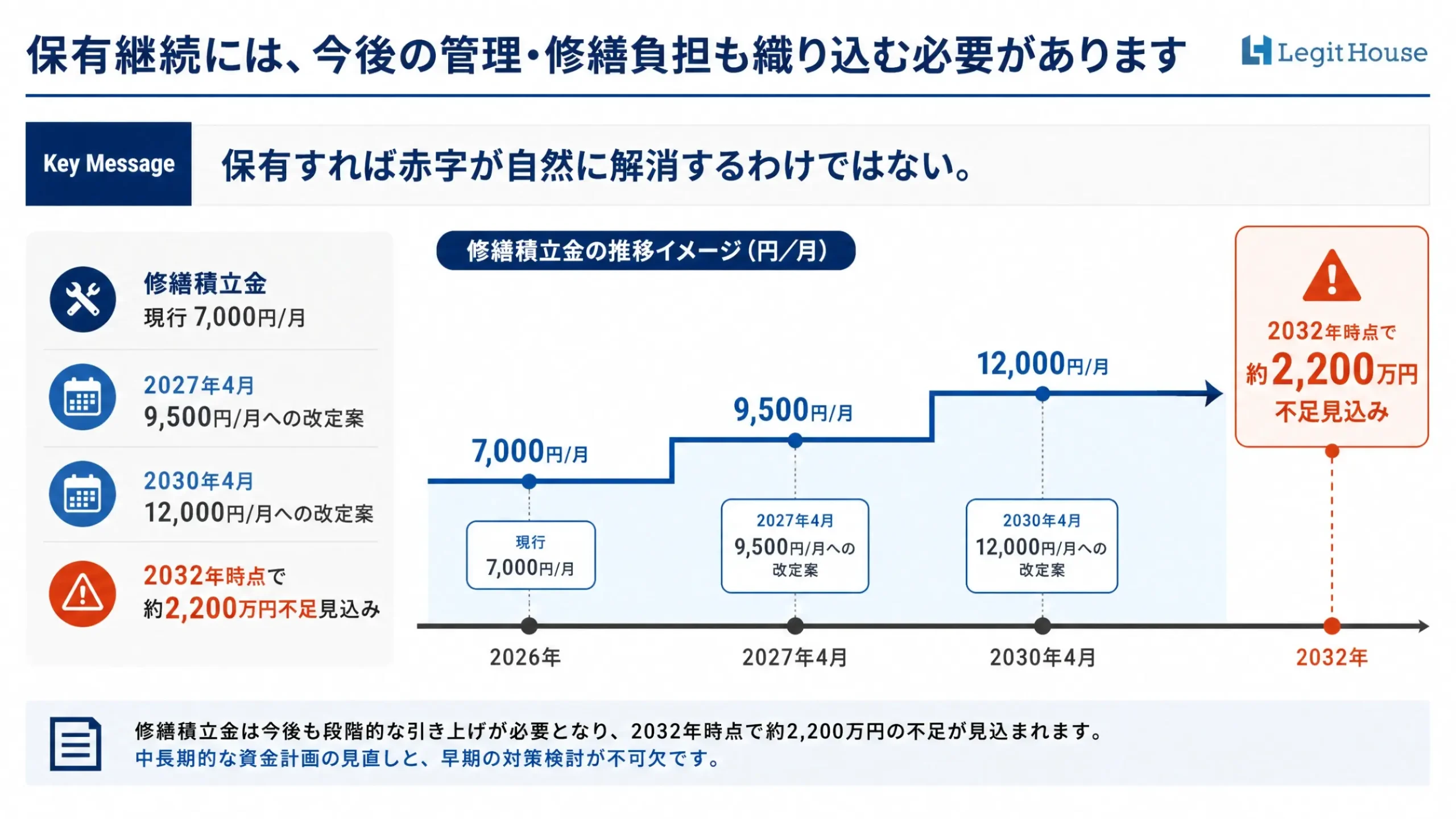

- 保有継続コストの全体像が手元になかった。修繕積立金は今後数年で段階的な増額が見込まれており、長期修繕計画上の積立不足も確認されていた。これを織り込むと、持ち続けることの月次コストは今より大きくなる可能性がある。

「どうすれば正しい判断ができるか分からない」という状態は、「判断力がない」のではなく、「判断するための材料が揃っていない」ことから来ている場合が多い。佐藤さんの状況も、そういうものでした。

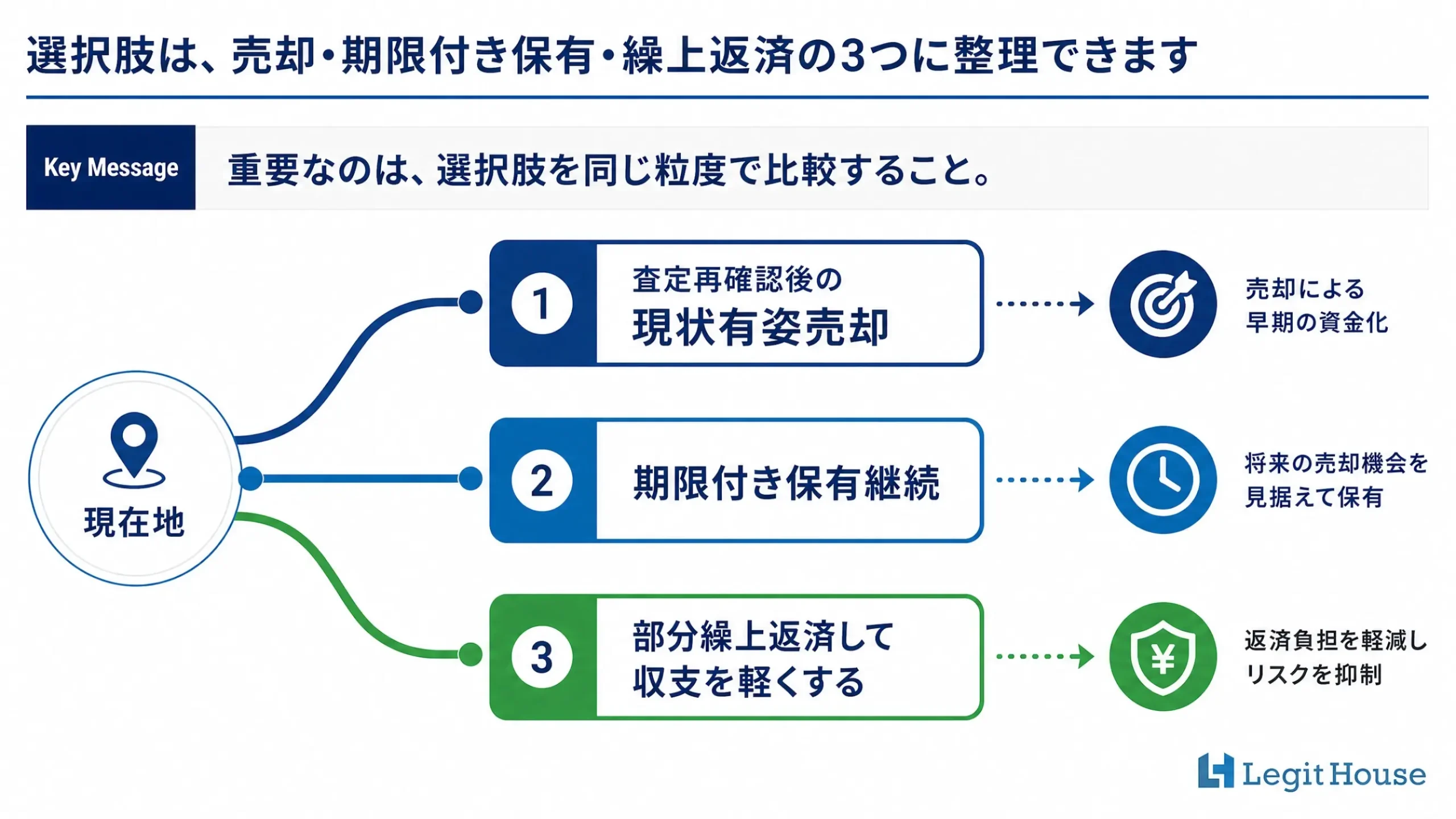

3つの方向性と、それぞれの前提

整理したうえで、3つの方向性を並べました。どれが正解ということではなく、何を優先するかによって合う選択が変わってきます。

方向性①:査定を取り直し、現状のまま売る(想定3〜6か月)

近似条件の成約事例を踏まえて再査定を取り、賃貸中のままオーナーチェンジとして売却する方法です。毎月の赤字を止めたい、今年中に方向性を出したい、これ以上判断を先送りしたくないという場合に向いています。自己資金の投入が必要になる可能性はありますが、その額は再査定後でないと確定しません。まず価格の前提を更新してから判断を固める流れが、この方向性の出発点です。

方向性②:期限を決めて保有を続ける(想定12〜24か月)

自己資金の投入をまだ避けたい、入居中の安定賃料を活かしたい、売却価格の再確認まで少し待ちたいという場合の選択肢です。ただし「損を確定しないために持つ」という消極的な理由だと、保有中の赤字が静かに積み上がっていきます。この方向性を選ぶなら、修繕積立金の増額予定・退去時費用・空室期間を織り込んだ資金計画が必要です。期限を決めずに「なんとなく持ち続ける」ことは、この選択肢には含まれません。

方向性③:繰上返済で月次の負担を軽くする(想定1〜3か月)

手元資金の一部を使ってローン返済額を下げ、保有中の月次負担を小さくする方法です。金融機関への試算依頼は早くできます。ただし手元の流動性は下がります。空室・金利上昇・修繕積立金というリスクは、物件を持ち続ける限り残ります。繰上返済は、前向きな対処に見えやすい方法です。ただし、出口問題そのものは解消しない点には注意が必要です。

最初にやることは、比較表を揃えること

現時点では、方向性①「査定を取り直し、現状のまま売る」を軸に据えることが、状況に合っているように見えます。ただしその前に、価格・税務・自己資金投入額の3点を同じ時点でそろえることが先決です。

現時点で大切なのは、「今すぐ売る」と決めることではありません。売却する場合の価格、税務上の影響、自己資金の投入額を確認し、必要であれば売れる状態を作っておくことです。そのうえで持ち続けるなら、期限と資金計画を決めて保有する。そう考えると、判断は少し落ち着いて見えてきます。

佐藤さんが最も避けたかったのは、「また誰かに言いくるめられること」「また判断を誤ること」でした。10年前の購入も、よく分からないまま話が進んでいった記憶がある。だから今回は、自分で確認したうえで決めたいという気持ちがありました。

そのためにまず必要なのは、「売るかどうか」を決めることではなく、判断するために必要な材料を揃えることです。

- 近似条件でREINS再抽出と査定を2〜3社から取る

- 税理士に、譲渡損益と不動産所得赤字の扱いを確認する

- 売却時の自己資金投入額と、保有継続時の赤字総額を同じ表に並べる

この3つが揃ったとき、「売ると損が確定する」という感覚の正体が、もう少し具体的に見えてくるかもしれません。

この事例を通じて

「売ったら負け」という感覚は、判断を止める力を持っています。でも、止まっている間にも、お金は出ていっています。

損を確定することへの恐れは、感情として真剣に受け止める必要があります。ただそれは、「売ってはいけない」という結論とは違う。今の赤字を続けることと、売ったときに投入が必要な資金を、同じ表の上で見る。その作業をしたとき初めて、「損が確定する」という言葉が指しているものが、具体的な数字になります。

「また誰かに言いくるめられたくない」という気持ちを出発点にして、自分で確認できる材料を揃えていく。それが、この案件での整理の方向でした。

本コラムは実際の相談事例を基に、プライバシーに配慮して匿名化・再構成しています。法的・税務的な判断は個別の状況によって異なります。

Decision Baseについて

Decision Baseでは、売却を急がせることではなく、価格・税務・残債・保有コストを同じ表の上に並べ、所有者が自分で判断できる状態を整えることを大切にしています。迷いがあるときほど、まずは結論を急がず、判断材料を一つずつ見ていくことが出発点になります。投資用マンションを売るべきか、持ち続けるべきかで迷っている場合は、まず判断材料を整理するところから始めてみてください。具体的な状況を一緒に見ていく必要がある場合は、お問い合わせフォームよりご連絡ください。